한국에서는 손정의 회장의 투자 사례로도 잘 알려진 ARM은 모바일 SoC 아키텍처 분야에서는 전체 스마트폰 시장 99%를 차지할 정도로 압도적인 기업이다. 향후 수년 내에 고성능 모바일-웨어러블 디바이스 시장이 작아질까?를 생각해보면, 이 회사의 성장은 사실상 확정적이 아닌가 하는 생각마저 든다.

본 글에서는 ARM이 어떤 회사인지, 그리고 지금 투자할만한 기업인지에 대해 알아보고자.

ARM Holdings는 어떤 기업?

ARM은 반도체의 아키텍처를 개발한다. 집으로 비유해 보면 이해가 쉬울 수 있다. 퀄컴이나 애플이 설계 도면을 만들고, TSMC나 삼성이 도면을 토대로 집을 짓는 회사라면, ARM은 설계 도면의 단위 구조를 개발하는 회사이다. 예를 들어 철근 콘크리트 기둥은 어떤 구조로 만들어야 하는지, 500kg의 평당 무게를 견디기 위해 강철 빔을 바닥 구조를 어떻게 설계하는지 등이라고 할 수 있겠다.

(설명의 편의를 위함이며, 이보다는 좀 더 구조화된 모듈을 제공한다고 볼 수 있다.)

따라서, ARM은 제품을 직접 생산하지 않으며, 설계 자산(IP)을 판매하여 로열티와 라이선스 수익을 얻는 구조이다. 주요 고객으로는 애플, 구글, 엔비디아, 퀄컴 등이 있으며, 이들은 ARM의 아키텍처를 기반으로 반도체 제품을 설계하고 있다. 자체 제작으로 많이들 알고 있는 애플의 M 시리즈 칩도 ARM의 아키텍처를 기반으로 제작되고 있다.

ARM의 아키텍처는 Intel과 AMD의 x86, x64 아키텍쳐 대비 전력 효율이 뛰어난 구조이다. 때문에 전력 효율이 중요한 스마트폰에서 선제적으로 채택이 되어왔다. 최근에는 특히 AI 활용 디바이스 등에서 전력 효율에 대한 관심이 높아지고 있어, Intel과 AMD의 영역이던 노트북에서도 ARM 기반 반도체의 도입이 계속해서 시도되는 추세이다.

뿐만 아니라, 웨어러블 디바이스(스마트 글래스, 워치, 이어폰 등)에서도 ARM의 채택이 당연시 되고 있으며, 자동차 산업 등에서의 채택도 늘어나고 있어 ARM의 중요도는 지속적으로 커질 것으로 예상되고 있다.

ARM의 성장 동력 Armv9, 그리고 AI 칩 사업 진출 기대감

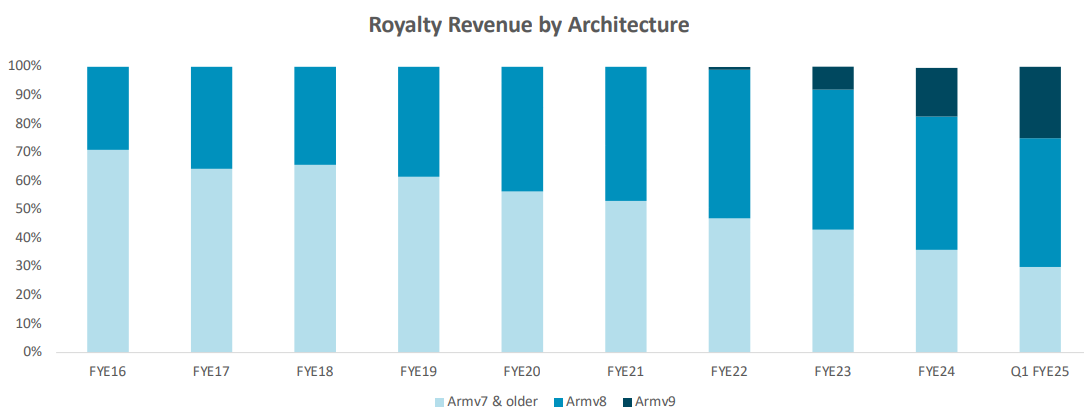

ARM의 사업 모델은 고유의 명령어 집합 아키텍처(ISA)를 반도체 제조업체 및 파운드리에게 라이선스하고, 고객이 ARM 기반 칩을 설계하고 출하할 때마다 단위당 로열티를 받는 방식이다. ARM도 당연히 AI를 주요 성장 동력으로 보고 있으며, 최신 제품인 Armv9에서는 AI와 머신러닝에 특화된 아키텍처임을 내세우고 있다. 최근에는 애플 아이폰 16에 ARM의 최신 CPU 아키텍처인 Armv9가 사용됨이 알려지며 7% 가량 주가가 급등하기도 했다. v9는 이전 세대인 V8 대비 두 배의 로열티 수익을 가져올 것으로 보인다.

ARM은 AI 칩 제작에 직접 나서고 있기도 하다. 지난 5월 니케이아시아 보도에 따르면, ARM은 내년 초 프로토타입을 완성하고 내년 가을 양산을 계획하고 있으며 이를 위해 TSMC를 비롯한 파운드리 기업과 논의를 진행하고 있다고 한다. 엔비디아 등 대부분의 AI 반도체의 기본 구조를 설계해온 기업인 만큼 직접 설계의 전문성 또한 기대해 볼 만한 부분이다.

ARM의 AI 칩 사업 진출은 기존 비즈니스 모델에 큰 변화를 가져올 만한 사건임에는 분명하다. 다만, AMD, 인텔 등 기존의 강자들은 물론이고, 구글, 메타, 테슬라 등 AI 반도체의 직접적인 수요자들도 제작에 나서고 있다는 점, 그리고 TSMC의 의존도로 인해 사실상 Capa가 제한된 산업이라는 점을 미루어 보면, Arm이 얼마나 의미있는 플레이어가 될지는 미지수다.

ARM의 성장성 분석

ARM의 매출은 FY26까지 22%의 연평균 성장률(CAGR)을 기록할 것으로 보이며, 고부가가치 아키텍처 판매에 따른 운영 마진도 확대될 전망이다. 특히 ARM의 라이선스 수익은 지난 4년간 평균 30% 증가했으며, 향후 다양한 분야에 사용될 반도체의 수요를 감안하면 이 추세는 지속될 것으로 보인다.

AI 반도체 투자 Peak의 시기와 아이폰 수요 감소 정도가 ARM의 성장 스토리에 찬물을 끼얹을 수 있을 소재일 수 있겠으나, 앞서도 언급했던 아이폰 16 V9 칩 탑재로 인해 수량 감소로 인한 로열티 감소 부분은 충분히 해소될 것으로 보인다. 게다가, 아이폰의 수요 감소와는 상관없이 전체 스마트폰 매출은 전년 대비 50% 증가했으며, 이는 ARM의 통합 매출 증가율인 39%를 상회하고 있다. 여전히 스마트폰 시장은 ARM의 성장 동력임을 의미하며, V9 아키텍처의 채택 증가 확대에 따라 수익은 더욱 증가할 전망이다.

ARM의 시장 점유율은 지난 10년 동안 꾸준히 증가해왔으며, 2023년 기준 ARM 기반 칩의 시장 점유율은 51%에 달한다. 이는 경쟁사인 x86 및 기타 아키텍처의 시장 점유율을 합친 것보다 높은 수준이다.

모바일 시장에서만 주목하던 ARM 구조의 우수한 전성비는 클라우드 및 데이터 센터에서도 각광받고 있다. 자체 칩을 설계한다고 밝힌 구글, 아마존, 마이크로소프트와 같은 대형 클라우드 기업 또한 ARM 아키택처를 기반으로 개발을 진행하고 있다. 모바일에 이어 AI 반도체에 있어서도 ARM의 구조가 하나의 스탠다드로 활용되는 분위기다.

ARM의 가치 분석

ARM의 투자에 있어 가장 문제가 되는 부분이 바로 가치 부분이다. ARM의 PSR은 41.47로 지난번 소개했던 바 있는 팔란티어 조차도 뛰어넘는 수준이다. ARM의 PER(TTM)은 354.87로, 평균 반도체 업계 PER 비율인 50.47을 크게 초과하고 있다.

사실상 모바일 AP 독점 기업이기에 향후 성장은 이미 확정적이라는 점에 대한 프리미엄이라고 볼 수는 있겠으나, 합리적 가격이라고 보기는 쉽지 않은 숫자다. 다만, 시장은 최근의 AI와 엣지 컴퓨팅 바람이 고성능 디바이스 보급 및 ARM의 최신 아키텍처의 채용을 촉진할 것으로 보고, 현재와 같은 엄청난 PER을 부여하고 있는 것으로 보인다. Morgan Stanley는 엣지 컴퓨팅의 확산으로 ARM이 수혜를 입을 것으로 전망하기도 했다.

ARM은 2024년 7월 1분기 실적 발표 이후 주가가 19% 하락했다. 7월 고점을 기준으로 하면, 8월 저점까지 무려 40% 가량 하락했다. 실적 기대를 충족하지 못했기 때문으로 고평가된 주식에서 흔히 볼 수 있는 패턴이다.

다만, 앞서도 반복적으로 언급했듯, ARM의 기술적 해자는 매우 높다. 고성능 반도체 설계에 있어 ARM의 채택은 매우 효과적일 뿐더러, ARM 없이 기술적 문제를 해결할 만한 특별한 대안조차 없기 때문이다.

결론

ARM은 강력한 라이선스 및 로열티 수익 성장과 AI 및 고성능 컴퓨팅의 수요 증가에 힘입어 지속적인 성장을 기대할 수 있는 기업이다. 높은 전성비를 바탕으로 한 압도적인 채택률, 그리고 각종 모바일 디바이스의 고성능화(AI디바이스화)는 이 추세가 상당기간 지속될 것이라는 기대를 갖게 한다.

그러나 역시 지나치게 높은 벨류에이션은 충분히 고민이 필요한 부분이다.

확정적으로 보이는 성장은 길어야 1~2년일 뿐, 향후 10년의 성장을 담보하는 건 아니다. 예상대로의 성장을 보인다면, PER 300이라는 어마어마한 프리미엄을 얹어서 돌려받을 수 있겠지만, 24년 7월을 사례처럼 기대에 못 미친 실적을 보이거나, 혹여 장기적 성장성에 의구심을 주는 순간, 생각 이상의 하락으로 고통 받을 수 있다.

'미국 주식' 카테고리의 다른 글

| 리얼티인컴(O), 지금이 매수 기회일까? (3분기 실적 정리 및 전망) (3) | 2024.11.15 |

|---|---|

| 팔란티어(PLTR), AI라는 단어에 가장 잘 어울리는 기업 (13) | 2024.09.27 |